Не случайно Айнщайн е казал, че сложната лихва е осмото чудо на света.

Малко хора разбират експоненциалната функция и това е един от основните проблеми на човечеството. Някой от вас може би са гледали страхотната лекция на Ал Бартлет, почтен професор по ядрена физика в Университета на Колорадо, в Болдър, по темата. Други сигурно са чували някои от впечатляващите примери за експоненциален растеж.

Колко пъти трябва да свиете парче хартия на две, за да стигне този нагънат лист до луната? Ако пренебрегнем практическите трудности за сгъването на листа, отговорът е 42 – 42 сгъвания, за да стигнем до луната.

А чували ли сте легендата за шаха? Според нея владетелят на Индия бил толкова впечатлен от играта, че искал да възнагради създателя й като му даде каквото си пожелае. Създателят на играта поискал като награда ориз за всяко квадратче от шахматната дъска – едно зърно за първото, две за второто и така за всяко следващо квадратче два пъти повече от предходното. Владетелят го приел с насмешка и му казал, че е глупав да поиска нещо толкова незначително.

Но скоро след като пратил слугите си да изпълнят желанието разбрал колко всъщност глупав е бил той. Желанието се равнява на приблизително 460 милиарда тона ориз или $300 трилиона по текущата цена на ориза.

И една последна история. Представете си, че имаме магически капкомер, при който всяка следваща капка е два пъти по-голяма от предишната. Този капкомер капва по една капка на всяка минута в съд с размерите на футболен стадион. Ако първата капка е в 12:00, в колко часа съдът ще е пълен догоре? Дали ще отнеме ден, седмица, месец или година? Отговорът е 12:50. Тогава съдът ще е пълен. А сещате ли се в колко часа е бил наполовина пълен? Трудно за вярване, но – 12:49.

Именно по тази причина хората имат трудност с оценяването на дългосрочните ефекти от такива процеси и в частност дългосрочното инвестиране.

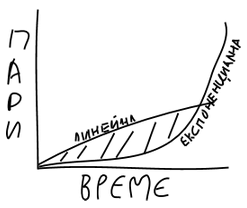

С тази свръхточна графика ще визуализирам проблема. При експоненциалната крива има един период, в който сякаш нищо не се случва. През това време имате чувство, че тъпчете на едно място. Уж спестявате, уж инвестирате, а сякаш разполагате с все същата малка сума. Това кара много хора да се обезкуражат и да се откажат. Така те никога не достигат до по-интересната част от кривата, когато търпението започва да се отплаща.

Ако започнете с един лев и го удвоявате всеки ден (доходност, която някои се заблуждават, че могат да поддържат дългосрочно), в края на седмицата ще имате 64 лева. Макар и растежът да е феноменален, това са си 64 лева – нищо особено. Но ако поддържате това темпо, в края на месеца ще имате 260 милиона лева.

Изводите са два:

Има 3 големи грешки, които може да допуснете като хора, които искат да инвестират спестяванията си дългосрочно и които ще ви струват изключително скъпо.

Грешка #1: Никога да не започнете

За тази грешка няма какво толкова да се пише. Тя е ясна на всички и въпреки това е най-често срещаната. Животът си върви. Проблемите не спират. Непрекъснато отлагате кога ще започнете да спестявате и този момент така и не идва.

Хората, които допринасят за всякакви каузи и карат нещата да се случват, винаги предпочитат несъвършен план сега пред съвършен план след време. Волтер дори е казал, “Перфектното е враг на доброто”.

Започнете както можете, според ситуацията и възможностите си, но започнете сега.

Грешка #2: Да се опитвате да предсказвате пазара

Доста хора се опитват да предсказват пазара – да влизат (заемат дълги позиции), когато смятат че ще расте, и съответно да излизат (заемат къси позиции), когато смятат че ще пада. Не казвам, че няма хора, които го правят успешно. Казвам, че това е голяма грешка за вас – хората, които искате просто да вложите спестяванията си дългосрочно в замяна на добра доходност. Най-вероятно вие нямате времето, подготовката и желанието да предсказвате пазара. Нека се занимават хората, които се прехранват с това.

Естествено, това звучи много по-лесно, отколкото е в действителност. Когато всички индекси падат, компании фалират и инвестициите ви се топят, е изключително трудно да запазите спокойствие и да не продадете в тези трудни и емоционални моменти. Затова е хубаво да помните, че резултатите, които представих в предишните два поста, обхващат целия 20-ти век с всичките му катаклизми, войни и промени.

През века на най-бруталните войни и най-унищожителните природни бедствия световният индекс на акциите е реализирал 5.4% средногодишна доходност, коригирана за инфлация. Между 1928 и 2013 цената на американските акции се е повишила 2000 пъти. Този период включва двете най-тежки икономически кризи и най-унищожителната война на света. Но това повишение от 2000 пъти не е станало плавно и постепенно. Индексите са губили поне 20% от стойността си 20 пъти за този период. 20 пъти за 85 години, т.е. средно на всеки 4 години 20% са били изтривани.

Големи движения, както нагоре така и надолу, ще има и в бъдеще. Те са нещо нормално за финансовите пазари.

Грешка #3: Бързи пари

Изкушението да направите много пари за кратко време е огромно. Благодарение на него имаме безкраен запас от истории за какви ли не финансови измами и корпоративни, дори държавни, колапси. В бързането сме склонни да си затваряме очите за очевидни истини. Готови сме да приемаме остри противоречия със здравия разум в името на целта си. Правим множество волни и неволни грешки.

Понеже е нещо ново за нас, някои гледат на борсите като: а) магически начин за правене на пари или, б) измама. Всъщност фондовата борса е просто пазар, на който се търгува собствеността на публичните компании в много малки разфасовки, наречени акции. Акцията ви дава собственост върху една миниатюрна част от търгуваното дружество.

И като съсобственик вие имате право на част от паричния поток, генериран от компанията, както и на глас в общото събрание.

В стремежа си да направят пари бързо, някои хора се захващат със свръхинтензивно търгуване, надявайки се така да ускорят процеса. Това е малко като да забремениш девет жени и да се надяваш бебето да се появи след един месец.

Други се опитват да увеличат ефекта като ползват финансовия еквивалент на ефекта на лоста, познат с английското си име “левъридж”. Целта им е с много малка инвестиция на собствени средства да контролират много голям обем от даден финансов инструмент. Това е опасно, защото ефектът работи еднакво добре за увеличаване както на печалбите, така и на загубите. Вече стана дума, че цените на акциите са крайно нестабилни. Това, в комбинация с левъридж, често е предпоставка за финансова разруха.

Заключение

В заключение, почти гарантирано е, че няма да станете бързо и безобразно богати като спестявате и влагате спестяванията си. За да станете безобразно богати и да останете в рамките на закона, трябва да допринесете (между другото “допринасям” е българската дума за “добавям стойност”) с нещо за подобряването на живота на хората около вас. Това обикновено означава да сте предприемач.

Успех!

Малко хора разбират експоненциалната функция и това е един от основните проблеми на човечеството. Някой от вас може би са гледали страхотната лекция на Ал Бартлет, почтен професор по ядрена физика в Университета на Колорадо, в Болдър, по темата. Други сигурно са чували някои от впечатляващите примери за експоненциален растеж.

Колко пъти трябва да свиете парче хартия на две, за да стигне този нагънат лист до луната? Ако пренебрегнем практическите трудности за сгъването на листа, отговорът е 42 – 42 сгъвания, за да стигнем до луната.

А чували ли сте легендата за шаха? Според нея владетелят на Индия бил толкова впечатлен от играта, че искал да възнагради създателя й като му даде каквото си пожелае. Създателят на играта поискал като награда ориз за всяко квадратче от шахматната дъска – едно зърно за първото, две за второто и така за всяко следващо квадратче два пъти повече от предходното. Владетелят го приел с насмешка и му казал, че е глупав да поиска нещо толкова незначително.

Но скоро след като пратил слугите си да изпълнят желанието разбрал колко всъщност глупав е бил той. Желанието се равнява на приблизително 460 милиарда тона ориз или $300 трилиона по текущата цена на ориза.

И една последна история. Представете си, че имаме магически капкомер, при който всяка следваща капка е два пъти по-голяма от предишната. Този капкомер капва по една капка на всяка минута в съд с размерите на футболен стадион. Ако първата капка е в 12:00, в колко часа съдът ще е пълен догоре? Дали ще отнеме ден, седмица, месец или година? Отговорът е 12:50. Тогава съдът ще е пълен. А сещате ли се в колко часа е бил наполовина пълен? Трудно за вярване, но – 12:49.

Именно по тази причина хората имат трудност с оценяването на дългосрочните ефекти от такива процеси и в частност дългосрочното инвестиране.

С тази свръхточна графика ще визуализирам проблема. При експоненциалната крива има един период, в който сякаш нищо не се случва. През това време имате чувство, че тъпчете на едно място. Уж спестявате, уж инвестирате, а сякаш разполагате с все същата малка сума. Това кара много хора да се обезкуражат и да се откажат. Така те никога не достигат до по-интересната част от кривата, когато търпението започва да се отплаща.

Ако започнете с един лев и го удвоявате всеки ден (доходност, която някои се заблуждават, че могат да поддържат дългосрочно), в края на седмицата ще имате 64 лева. Макар и растежът да е феноменален, това са си 64 лева – нищо особено. Но ако поддържате това темпо, в края на месеца ще имате 260 милиона лева.

Изводите са два:

- Ако имате дълъг инвестиционен хоризонт, дори и с не толкова висока доходност ще постигнете завидни резултати, стига да останете инвестирани през целия период.

- Ако някой ви обещава много висока доходност, тя вероятно е непостижима или неустойчива.

Има 3 големи грешки, които може да допуснете като хора, които искат да инвестират спестяванията си дългосрочно и които ще ви струват изключително скъпо.

Грешка #1: Никога да не започнете

За тази грешка няма какво толкова да се пише. Тя е ясна на всички и въпреки това е най-често срещаната. Животът си върви. Проблемите не спират. Непрекъснато отлагате кога ще започнете да спестявате и този момент така и не идва.

Хората, които допринасят за всякакви каузи и карат нещата да се случват, винаги предпочитат несъвършен план сега пред съвършен план след време. Волтер дори е казал, “Перфектното е враг на доброто”.

Започнете както можете, според ситуацията и възможностите си, но започнете сега.

Грешка #2: Да се опитвате да предсказвате пазара

Доста хора се опитват да предсказват пазара – да влизат (заемат дълги позиции), когато смятат че ще расте, и съответно да излизат (заемат къси позиции), когато смятат че ще пада. Не казвам, че няма хора, които го правят успешно. Казвам, че това е голяма грешка за вас – хората, които искате просто да вложите спестяванията си дългосрочно в замяна на добра доходност. Най-вероятно вие нямате времето, подготовката и желанието да предсказвате пазара. Нека се занимават хората, които се прехранват с това.

Естествено, това звучи много по-лесно, отколкото е в действителност. Когато всички индекси падат, компании фалират и инвестициите ви се топят, е изключително трудно да запазите спокойствие и да не продадете в тези трудни и емоционални моменти. Затова е хубаво да помните, че резултатите, които представих в предишните два поста, обхващат целия 20-ти век с всичките му катаклизми, войни и промени.

През века на най-бруталните войни и най-унищожителните природни бедствия световният индекс на акциите е реализирал 5.4% средногодишна доходност, коригирана за инфлация. Между 1928 и 2013 цената на американските акции се е повишила 2000 пъти. Този период включва двете най-тежки икономически кризи и най-унищожителната война на света. Но това повишение от 2000 пъти не е станало плавно и постепенно. Индексите са губили поне 20% от стойността си 20 пъти за този период. 20 пъти за 85 години, т.е. средно на всеки 4 години 20% са били изтривани.

Големи движения, както нагоре така и надолу, ще има и в бъдеще. Те са нещо нормално за финансовите пазари.

Грешка #3: Бързи пари

Изкушението да направите много пари за кратко време е огромно. Благодарение на него имаме безкраен запас от истории за какви ли не финансови измами и корпоративни, дори държавни, колапси. В бързането сме склонни да си затваряме очите за очевидни истини. Готови сме да приемаме остри противоречия със здравия разум в името на целта си. Правим множество волни и неволни грешки.

Понеже е нещо ново за нас, някои гледат на борсите като: а) магически начин за правене на пари или, б) измама. Всъщност фондовата борса е просто пазар, на който се търгува собствеността на публичните компании в много малки разфасовки, наречени акции. Акцията ви дава собственост върху една миниатюрна част от търгуваното дружество.

И като съсобственик вие имате право на част от паричния поток, генериран от компанията, както и на глас в общото събрание.

В стремежа си да направят пари бързо, някои хора се захващат със свръхинтензивно търгуване, надявайки се така да ускорят процеса. Това е малко като да забремениш девет жени и да се надяваш бебето да се появи след един месец.

Други се опитват да увеличат ефекта като ползват финансовия еквивалент на ефекта на лоста, познат с английското си име “левъридж”. Целта им е с много малка инвестиция на собствени средства да контролират много голям обем от даден финансов инструмент. Това е опасно, защото ефектът работи еднакво добре за увеличаване както на печалбите, така и на загубите. Вече стана дума, че цените на акциите са крайно нестабилни. Това, в комбинация с левъридж, често е предпоставка за финансова разруха.

Заключение

В заключение, почти гарантирано е, че няма да станете бързо и безобразно богати като спестявате и влагате спестяванията си. За да станете безобразно богати и да останете в рамките на закона, трябва да допринесете (между другото “допринасям” е българската дума за “добавям стойност”) с нещо за подобряването на живота на хората около вас. Това обикновено означава да сте предприемач.

Успех!

RSS Feed

RSS Feed